«E se il Bitcoin crolla il giorno dopo che l'ho incassato?»

È la prima domanda che si pone quasi ogni imprenditore quando valuta di accettare pagamenti in Bitcoin. Ed è una domanda legittima: Bitcoin è un asset volatile, e nessuna azienda vuole vedere il proprio incasso perdere valore da un giorno all'altro.

In questo articolo vediamo perché, nella pratica, il rischio di volatilità per un'azienda è molto più contenuto di quanto sembri, quali strumenti esistono per gestirlo, e perché — con la giusta strategia — la volatilità può addirittura trasformarsi in un vantaggio.

Primo punto: quanto Bitcoin incassi davvero?

Facciamo subito un bagno di realtà. Oggi le persone che pagano in Bitcoin sono ancora una minoranza: le stime parlano di circa il 2% dei clienti.

Questo significa che se la tua attività fattura 20.000 € al mese, gli incassi in Bitcoin saranno indicativamente 400 € al mese. Non stai convertendo tutto il tuo fatturato in un asset volatile: stai esponendo una piccola frazione dei tuoi incassi.

Anche nello scenario peggiore — un crollo del 50% del prezzo di Bitcoin il giorno dopo l'incasso, senza aver adottato alcuna protezione — la perdita sarebbe di 200 € su un fatturato mensile di 20.000 €: l'1% del fatturato. Un rischio paragonabile a quello di un cliente che non paga una fattura, o a una commissione bancaria particolarmente salata.

E questo è lo scenario in cui non fai nulla per proteggerti. Ma gli strumenti per proteggersi esistono, e sono semplici.

La conversione automatica: il termostato della volatilità

Strumenti di pagamento come Swiss Bitcoin Pay permettono di impostare una conversione automatica di una parte dei Bitcoin ricevuti in euro, nel momento stesso dell'incasso.

Funziona come un termostato: decidi tu quanta esposizione vuoi avere.

- Conversione al 100%: ogni pagamento in Bitcoin viene convertito immediatamente in euro. Incassi l'importo esatto della vendita, la volatilità semplicemente non ti tocca. È l'opzione ideale per chi vuole offrire il pagamento in Bitcoin come servizio al cliente, senza alcuna esposizione.

- Conversione parziale (es. 80/20 o 50/50): una parte viene convertita subito in euro per coprire costi e margini, una parte resta in Bitcoin come piccola riserva a lungo termine.

- Conversione allo 0%: tieni tutto in Bitcoin. È la scelta di chi crede nel potenziale di lungo periodo dell'asset.

Il punto chiave: la volatilità non è un rischio subìto, è un parametro che regoli tu, in qualsiasi momento, in base alla tua propensione al rischio.

Tre esempi concreti

Vediamo come funziona nella pratica con tre attività tipo, tutte con circa il 2% di incassi in Bitcoin.

Esempio 1 — Il ristorante prudente (conversione 100%)

Trattoria con 30.000 € di fatturato mensile → circa 600 € al mese in Bitcoin.

Il titolare imposta la conversione automatica al 100%. Ogni volta che un cliente paga il conto in Bitcoin, l'importo viene convertito istantaneamente in euro.

Risultato dopo 12 mesi: 7.200 € incassati in euro, esposizione alla volatilità pari a zero. In cambio, il ristorante ha attirato una clientela nuova (turisti, appassionati, community Bitcoin locale), si è differenziato dalla concorrenza e ha pagato commissioni inferiori a quelle dei circuiti delle carte di credito.

Per lui, la volatilità semplicemente non esiste.

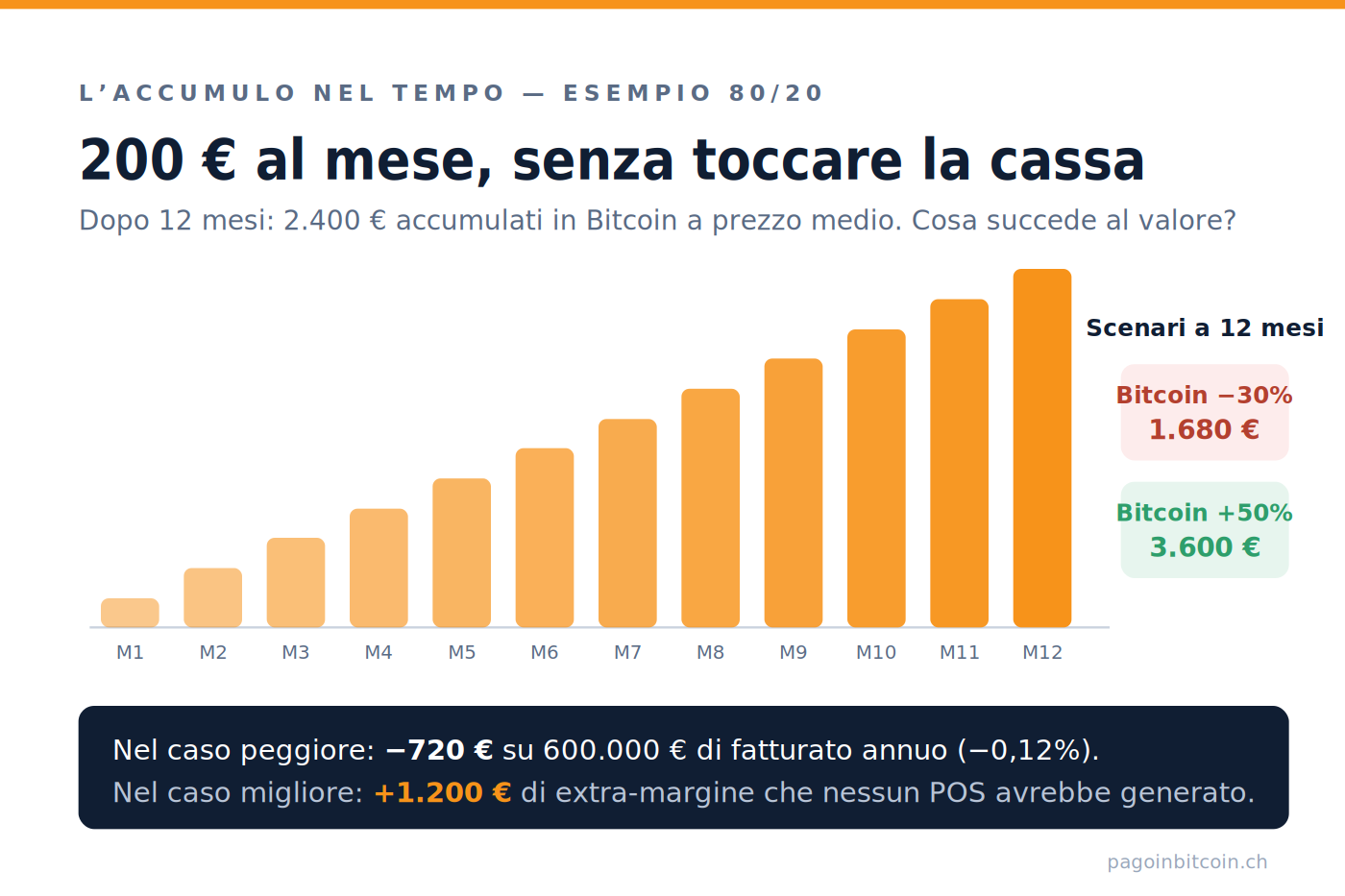

Esempio 2 — Il negozio equilibrato (conversione 80/20)

Negozio di arredamento con 50.000 € di fatturato mensile → circa 1.000 € al mese in Bitcoin.

La titolare converte automaticamente l'80% in euro (800 €/mese, che coprono ampiamente i costi della merce venduta) e tiene il 20% in Bitcoin (200 €/mese).

Dopo 12 mesi: ha incassato 9.600 € in euro — al sicuro — e accumulato l'equivalente di 2.400 € in Bitcoin, comprati «gratis» nel senso che non ha mai dovuto attingere alla liquidità aziendale per acquistarli.

Se Bitcoin nel frattempo è sceso del 30%, quella riserva vale 1.680 €: una flessione di 720 € su un fatturato annuo di 600.000 €. Impercettibile. Se invece è salito del 50%, la riserva vale 3.600 €: un extra-margine che nessun terminale POS le avrebbe mai generato.

Esempio 3 — L'artigiano di lungo periodo (conversione 0%)

Laboratorio artigianale con 10.000 € di fatturato mensile → circa 200 € al mese in Bitcoin.

L'artigiano decide di tenere tutto in Bitcoin, trattandolo come un piano di accumulo automatico alimentato dai clienti.

Nel breve periodo vedrà il valore della sua riserva oscillare, anche in modo marcato. Ma c'è un dettaglio importante: incassando poco ogni mese, per molti mesi, sta facendo esattamente quello che gli investitori chiamano accumulo a prezzo medio (dollar cost averaging). Compra a prezzi alti e a prezzi bassi, e il prezzo medio di carico si distribuisce nel tempo. È la strategia che storicamente ha attenuato di più l'impatto della volatilità.

La prospettiva del tempo: da rischio a opportunità

Ed è qui che il discorso si ribalta. La volatilità di Bitcoin è violenta nel breve periodo, ma va letta nel contesto della sua storia: su orizzonti pluriennali, Bitcoin è stato uno degli asset con il miglior rendimento al mondo, pur attraversando crolli anche superiori al 70%.

Nessuno può garantire che il passato si ripeta — e un'azienda non dovrebbe mai contare su questo. Ma la struttura dell'incasso in Bitcoin ha una caratteristica unica rispetto a un investimento tradizionale:

- Non impegni capitale. Non stai prelevando liquidità dal conto aziendale per «investire in Bitcoin»: stai semplicemente scegliendo di non convertire una piccola parte di incassi che i clienti hanno già scelto di darti in quella forma.

- L'esposizione è micro e diluita nel tempo. Il 2% degli incassi, accumulato mese dopo mese, crea una posizione a prezzo medio senza alcuno sforzo.

- Il rischio è sempre regolabile. Se il contesto cambia, o cambia la tua propensione al rischio, alzi la percentuale di conversione automatica e in un click torni al 100% in euro.

In altre parole: lo scenario peggiore è una perdita minima su una frazione minima degli incassi. Lo scenario migliore è aver costruito, senza accorgertene, una riserva di valore che nel tempo può diventare significativa. Un'asimmetria che pochissime scelte aziendali offrono.

E intanto, i vantaggi immediati restano

Vale la pena ricordarlo: mentre la volatilità si gestisce con un'impostazione, gli altri benefici dell'accettare Bitcoin arrivano da subito, qualunque cosa faccia il prezzo:

- Commissioni ridotte rispetto ai circuiti delle carte di credito.

- Nessun chargeback: i pagamenti in Bitcoin sono definitivi, addio contestazioni fraudolente.

- Incasso immediato, anche da clienti esteri, senza intermediari bancari.

- Differenziazione e marketing: essere tra i primi ad accettare Bitcoin nella tua zona ti dà visibilità presso una community fedele e in crescita.

In sintesi

La domanda giusta non è «e se il Bitcoin crolla?», ma «quanta esposizione voglio avere?». E la risposta può tranquillamente essere: zero, grazie alla conversione automatica in euro.

Con il 2% di clienti che oggi pagano in Bitcoin, l'esposizione è per natura piccola. Con strumenti come Swiss Bitcoin Pay, è anche completamente regolabile. E per chi sceglie di tenerne una parte, il tempo e l'accumulo graduale hanno storicamente trasformato la volatilità da nemico ad alleato.

Il rischio vero, per molte aziende, non è accettare Bitcoin. È lasciare che sia la concorrenza a farlo per prima.

Vuoi capire quale strategia di conversione è adatta alla tua attività?

Ti aiutiamo a configurare l'accettazione di Bitcoin in modo semplice e su misura per il tuo profilo di rischio, con strumenti come Swiss Bitcoin Pay.